2021年中级会计《财务管理》知识点:营运资金管理的主要内容

- 欧洲杯直播

- 2024-12-11 20:05:31

- 34

能把在面前行走的机会抓住的人,十有八九都会成功。2021年中级财务管理第一轮备考全面开启,快跟着233网校学霸一起学习吧!

233网校整理2021版中级会计知识点归纳+课后习题(2021年中级会计干货笔记>>进入免费获取)给大家,建议大家不管有没有资料,都要领取这份干货笔记!

下面,学霸君每天会持续更新2021中级财务管理知识点,然后配套上练习题,助大家逐个攻破每个考点!>>挑战60秒考点速记

【中级会计师章节习题】|【历年真题】|【真题视频免费看】

2021年《中级财务管理》知识点:营运资金管理的主要内容

一、营运资金的概念及特点

(一)营运资金的概念

营运资金是指在企业生产经营活动中占用在流动资产上的资金。广义的营运资金是指一个企业流动资产的总额;狭义的营运资金是指流动资产减去流动负债后的余额。

(二)分类

1、流动资产的分类

(1)按占用形态分类:现金、以公允价值计量且其变动计入当期损益的金融资产、应收款项、预付款项、存货等。

(2)按在生产经营过程中所处环节分类:生产领域中的流动资产;流通领域中的流动资产;其他领域中的流动资产。

2、流动负债的分类

(1)以应付金额是否确定分类:应付金额确定的流动负债(比如短期借款、应付票据、应付短期融资券);应付金额不确定的流动负债(比如应交税费、应付产品质量担保债务。)

(2)以形成情况分类:自然性流动负债(比如应付账款、应付票据);人为性流动负债(比如短期银行借款、短期融资券。)

(3)以是否支付利息分类:有息流动负债;无息流动负债。

(三)营运资金的特点及管理原则

特点:

1、来源具有多样性

2、数量具有波动性

3、周转具有短期性

4、实物形态具有变动性和易变现性

管理原则:

1、满足合理的资金需求

2、提高资金使用效率

3、节约资金使用成本

4、维持短期偿债能力

二、营运资金管理策略

(一)流动资产的投资策略

需要说明的是,这里的流动资产通常只包括生产经营过程中产生的存货、应收款项以及现金等生产性流动资产,而不包括股票、债券等金融性流动资产。

1、流动资产投资水平的决定因素:

①企业经营的不确定性

②风险忍受程度

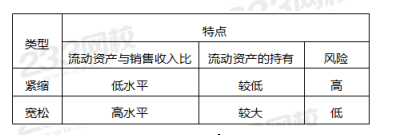

2、流动资产投资策略的类型

3、选择何种流动资产投资策略的影响因素

(1)权衡资产的收益性与风险性:从理论上来说,最优的流动资产投资应使流动资产的持有成本与短缺成本之和最低。

(2)企业经营的内外部环境:银行和其他借款人对企业流动性水平非常重视,他们还会考虑应收账款和存货的质量;融资较为困难的企业,通常采用紧缩的流动资产投资策略。

(3)产业因素:在销售边际毛利较高的产业,如果从额外销售中获得的利润超过额外应收账款所增加的成本,宽松的信用政策可能为企业带来更为可观的收益。

(4)行业特征:流动资产占用具有明显的行业特征,商业零售行业的流动资产占用要超过机械行业。

(5)影响企业政策的决策者:

①保守的决策者更倾向于宽松的流动资产投资策略,而风险承受能力较强的决策者则倾向于紧缩的流动资产投资策略。

②运营经理通常喜欢高水平的原材料,以便满足生产所需。

③销售经理喜欢高水平的产成品存货以便满足顾客的需要,而且喜欢宽松的信用政策以便刺激销售。

④财务管理人员喜欢使存货和应收账款最小化,以便使流动资产融资的成本最低。

(二)流动资产的融资策略

1、流动资产和流动负债的特殊分类

流动资产:永久性流动资产和波动性流动资产。

流动负债:临时性负债(筹资性流动负债)和自发性负债(经营性流动负债) 。

注意:

(1)自发性流动负债、长期负债以及股东权益资本为融资的长期来源;临时性流动负债为融资的短期来源。

(2)临时性流动负债属于短期筹资性负债,筹资风险大,但资本成本低。

2、流动资产融资策略的种类及特点

(1)期限匹配融资策略

含义:波动性流动资产=临时性流动负债

非流动负债+永久性流动资产=股东权益资本+长期负债+自发性流动负债

特点:风险收益适中。

(2)激进融资策略

含义:波动性流动资产<临时性流动负债

非流动资产+永久性流动资产>股东权益资本+长期负债+自发性流动负债

特点:资本成本低,风险收益均高。

(3)保守融资策略

含义:波动性流动资产>临时性流动负债

非流动资产+永久性流动资产<股东权益资本+长期负债+自发性流动负债

特点:资本成本高,风险收益均低。

配套习题【单选题】

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...