招盈金生年金险收益咋样?能拿多少钱?能说说吗

- 欧洲杯直播

- 2024-12-11 18:34:31

- 35

诚如题主所说“买年金险,能拿到多少钱才是最重要的”。现在大多数人买招盈金生这款网红年金险是看中了它的高利率和保障责任好,但是招盈金生真的有这么完美吗?其实不尽然,不信你可以看看这份资料:

接下来进入本期重点

‖招盈金生年金险每年能领多少钱?

‖招盈金生的演示收益利率分析

一、招盈金生年金险每年能领多少钱?

招盈金生年金险这类产品非常复杂,计划书里有大量专业名词,很多人都搞不懂是怎么一回事。接下来南希就带大家看看它的具体内容到底是怎么样的吧!

从图中可以知道,其实我们可以把招盈金生年金险,简单地看作两个资金账户:

年金账户:在特定年限返还固定金额的钱。

万能账户:年金如果不领取,就会进入万能账户增值。这里的万能账户搭配的是招管家年金保险(万能型),保底利率为3%。

举个例子:如果30岁的C先生,买了一份招盈金生年金险。

每年投入10万元,连续3年,保额为17175.64元;

下面是他的资金增值过程:

如图所示,整个过程分为3步:

步骤1:

投入:30 - 32 岁,C 先生每年需要向年金账户投入10万,共计30万;

步骤2:

特别生存金:35 岁,领取6万元(20%已交保费);

生存年金:36 岁 - 终身,每年领5152.69元(30%保额);

祝寿金:60 岁,领取30万元(100%已交保费);

这样看起来招盈金生的收益还是很不错的,不过市面上还有很多收益不错值得购买的年金险:

每年返还的养老金如果不领取,就会自动进入万能账户按照实际的结算利率进行二次增值。招管家万能型的保底利率是3%,但实际的计算利率是不确定的,保险公司每月会在官网披露,也可以电话查询。

步骤 3:

如果 C 先生需要用钱,可以从万能账户提钱,前 5 年会收取手续费,前5年的手续费依次为5%、4%、3%、2%、1%。

但由于万能账户是年金型,所以每年领取的金额不能超过已交保费的20%。

二、招盈金生的演示收益利率分析

出于理财的需要,所以很多人买年金险会比较看重利率收益。但是关于年金险的收益,这其中可是大有门道的!

很多人被某些年金险的高档演示利率迷惑了双眼,殊不知年金险的具体利率收益往往是和低中档演示利率相近的!

害!年金险其实处处藏有玄机,不懂的人很容易就会踩坑,所以南希给你奉上一份避坑秘籍:

接下来就到了最最关键的一点:招盈金生的收益率有多少?话不多说,下面我们通过IRR来计算一下招盈金生年金险在附加万能账户后,分别在在保底、中档和高档利率下的收益率:

直接说结论:

如图所示,在低、中、高利率下,都是第4年就能拿回本金,相对于富赢99年金险第七年才回本,招盈金生的回本时间还是很快地!

除了招盈金生,市面上还有一些回本时间比较快的年金险产品,南希已经给大家整理好啦:

如果按中档收益计算:经过60年的增值,30万的本金变为309万,收益率才达到4%以上;

如果按高档利率计算:在第30年,收益率就超过了4%,收益相对来说是较可观的。

但一般高档利率很难达到,参考中档利率是比较实际的。

总体来说,招盈金生年金保险整体收益还是不错的,相对于金瑞人生20的1.75%保底利率来说,招盈金生是表现还是比较好的,算是市面上收益比较高的一款年金险产品。不过再好的产品也会有一些小小的缺陷,招盈金生也不例外:

年金险虽好,但不适合每个人!因为年金险它是属于长期持有的保险产品,一般需要一段时间的积累,慢慢才能看到比较多的收益。所以它比较两类人:一是保障型保险已经全部配置好的人,二是有足够预算,追求稳定收益,而且近期没有大笔的支出计划的人。

相关文章

-

淄博师范高等专科学校举办体育教育专业实习就业宣讲会

-

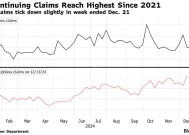

美国初请失业金数降至一个月以来最低 劳动力市场继续显韧性

-

证券理财和基金的区别

-

神力就是科技创力集团:联合发布矿山采矿装备人工智能大模型

-

美国NIW移民申请导致RFE的常见原因

-

越南足球红色警戒“寻枪”受挫 国足教练组做两手准备

-

街道踢足球照片全福街道路劲东城社区举办邻里趣味运动会

-

广州恒大主场叫什么【原恒大足球场明年底将投入使用,就叫广州足球公园】金十数据3月26日讯,自2022年10月通过拍地正式接手番禺谢村原恒大足球场后,经过一系列设计方案调整修改,广州城投集团于3月26日上午在项目现场宣布地块在原有的基础上正式开工建设,将于明年底建成投入使用。该项目被命名为广州足球公园,经过修改后容量从原来的10万人降为7.3万人,定位依然为国际一流的专业足球场,建成后可满足世俱杯、世界杯等国际赛事、

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...